原油周报

信达能源

本文源自报告:《原油周报:中东地缘冲突主导,国际油价高位震荡》 | 发布时间:2026年3月22日 | 发布报告机构:信达证券研究开发中心 | 报告作者:刘红光,石化行业联席首席分析师,S1500525060002;胡晓艺,石化行业分析师,S1500524070003。

摘要

【油价回顾】截至2026年3月20日当周,国际油价保持高位震荡。本周,尽管特朗普政府唱空油价,但霍尔木兹海峡通航仍未恢复,伊朗最高国家安全委员会秘书拉里贾尼身亡,阿联酋富查伊拉港、伊朗能源基础设施遭袭,伊朗威胁打击中东三国的石油设施,中东战事继续推高地缘风险,油价保持高位剧烈震荡。截至本周五(3月20日),布伦特、WTI油价分别为106.41、98.23美元/桶。

【原油价格】截至2026年03月20日当周,布伦特原油期货结算价为106.41美元/桶,较上周上升3.27美元/桶(+3.17%);WTI原油期货结算价为98.23美元/桶,较上周下降0.48美元/桶(-0.49%);俄罗斯ESPO原油现货价为102.91美元/桶,较上周上升12.69美元/桶(+14.07%)。

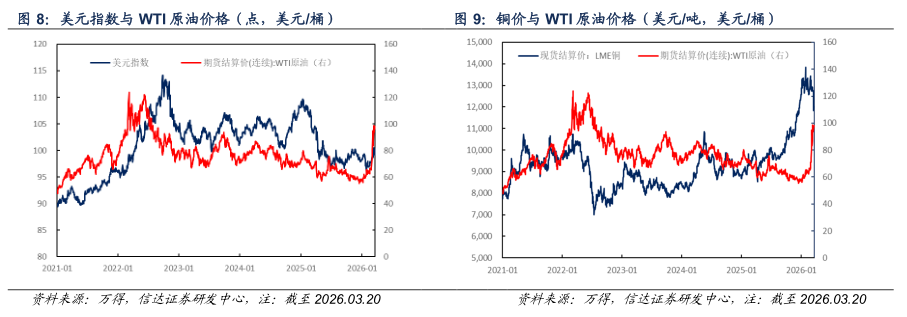

【海上钻井服务】截至2026年3月16日当周,全球海上自升式钻井平台数量为369座,较上周减少3座,其中东南亚、中东、南美分别减少1座;全球海上浮式钻井平台数量为135座,较上周增加1座,其中非洲增加2座,其他地区减少1座。

【美国原油供给】截至2026年03月13日当周,美国原油产量为1366.8万桶/天,较上周减少1.0万桶/天。截至2026年03月20日当周,美国活跃钻机数量为414台,较上周增加2台。截至2026年03月20日当周,美国压裂车队数量为164部,较上周减少8部。

【美国原油需求】截至2026年03月13日当周,美国炼厂原油加工量为1623.2万桶/天,较上周增加6.3万桶/天,美国炼厂开工率为91.40%,较上周上升0.6pct。

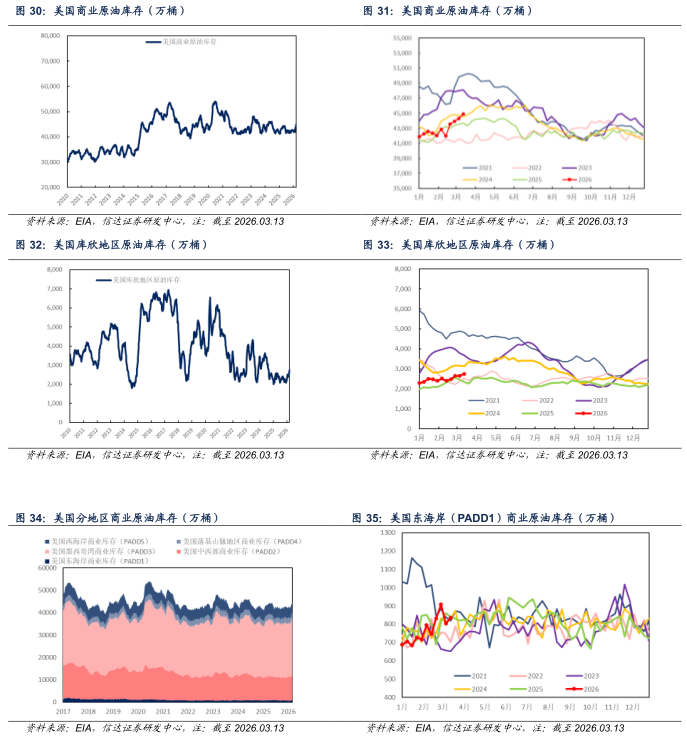

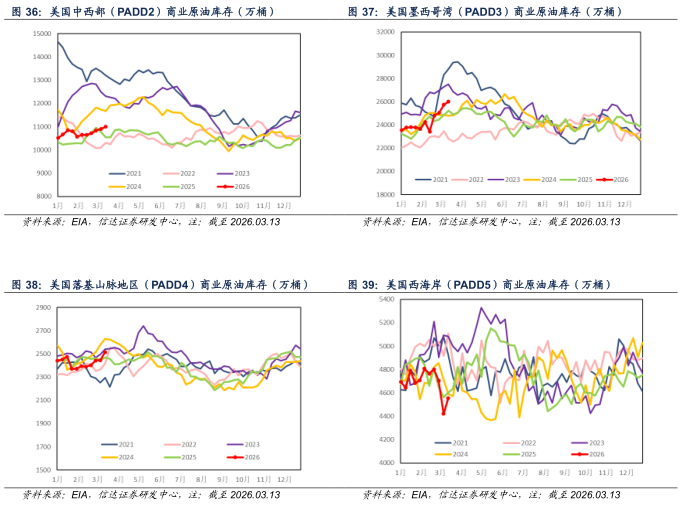

【美国原油库存】截至2026年03月13日当周,美国原油总库存为8.65亿桶,较上周增加615.6万桶(+0.72%);战略原油库存为4.15亿桶,与上周持平;商业原油库存为4.49亿桶,较上周增加615.6万桶(+1.39%);库欣地区原油库存为2752.4万桶,较上周增加94.4万桶(+3.55%)。

【美国成品油库存】截至2026年03月13日当周,美国汽油总体、车用汽油、柴油、航空煤油库存分别为24404.0、1293.4、11690.4、4362.3万桶,较上周分别-543.6(-2.18%)、-134.1(-9.39%)、-252.7(-2.12%)、+237.8(+5.77%)万桶。

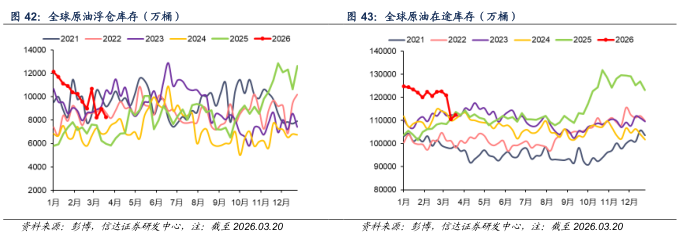

【全球原油浮仓+在途库存】截至2026年3月20日当周,全球原油在途+浮仓库存为12.06亿桶,较上周+1078.7万桶(+0.89%)。其中,全球原油浮仓库存为8242.8万桶,较上周-721.3万桶(-8.75%);全球原油在途库存为11.24亿桶,较上周+1800万桶(+1.60%)。

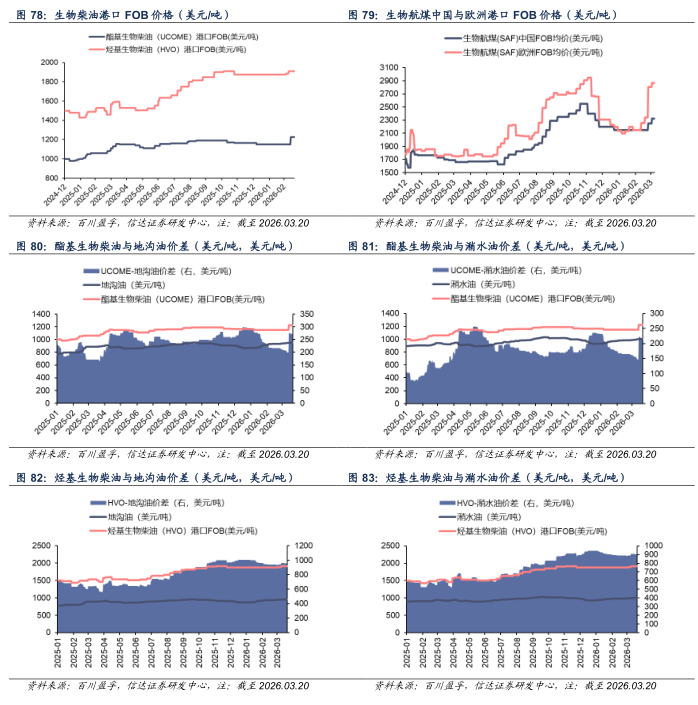

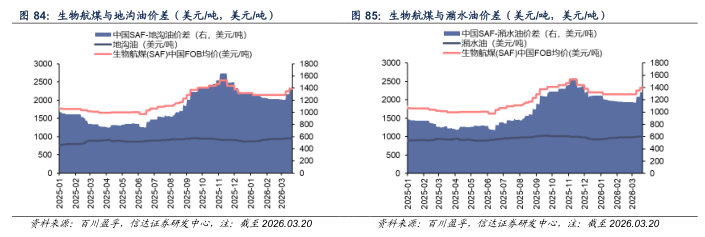

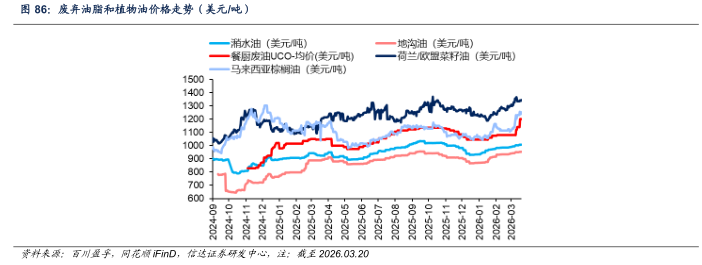

【生物燃料价格】截至2026年3月20日,酯基生物柴油港口FOB价格为1225美元/吨,较上周五价格持平,与地沟油、潲水油价差分别为271.42、217.71美元/吨,较上周五价差-3.68、-5.21美元/吨。烃基生物柴油港口FOB价格为1910美元/吨,较上周五价格持平,与地沟油、潲水油价差分别为956.42、902.71美元/吨,较上周五价差-3.68、-5.21美元/吨。截至2026年3月20日,中国生物航煤港口FOB价格为2325美元/吨,较上周五价格+75美元/吨,与地沟油、潲水油价差分别为1371.42、1317.71美元/吨,较上周五价差+71.32、+69.79美元/吨。欧洲生物航煤港口FOB价格为2867.5美元/吨,较上周五价格+60美元/吨。截至2026年3月20日,中国地沟油、潲水油价格分别为953.58、1007.29美元/吨,较上周五价格+3.68、+5.21美元/吨,中国餐厨废油UCO价格为1200美元/吨,较上周五价格+60美元/吨。

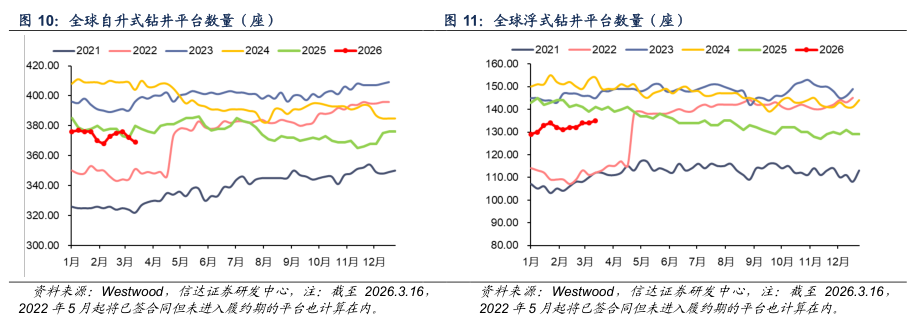

相关标的:中国海油/中国海洋石油(600938.SH/0883.HK)、中国石油/中国石油股份 (601857.SH/0857.HK)、中国石化/中国石油化工股份(600028.SH/0386.HK)、中海油服/中海油田服务 (601808.SH/2883.HK)、海油工程(600583.SH)、中曼石油(603619.SH)等。

风险因素:(1)中东地区地缘政治因素对油价出现大幅度的干扰。(2)美国放松对委内瑞拉的制裁以及推动委内瑞拉石油增产的可能性。(3)美国与伊朗冲突局势未来走向的不确定性。(4)美国为推动俄乌冲突结束,造成原油市场波动。(5)宏观经济增速下滑,导致需求端不振。(6)新能源加大替代传统石油需求的风险。(7)全球贸易形势发生重大变化,对全球经济及石油需求产生破坏的风险。(8)OPEC+联盟修改石油供应计划的风险。(9)美国对页岩油生产、融资等政策调整的风险。

一周原油点评:

▪油价回顾▪

截至2026年3月20日当周,国际油价保持高位震荡。本周,尽管特朗普政府唱空油价,但霍尔木兹海峡通航仍未恢复,伊朗最高国家安全委员会秘书拉里贾尼身亡,阿联酋富查伊拉港、伊朗能源基础设施遭袭,伊朗威胁打击中东三国的石油设施,中东战事继续推高地缘风险,油价保持高位剧烈震荡。截至本周五(3月20日),布伦特、WTI油价分别为106.41、98.23美元/桶。

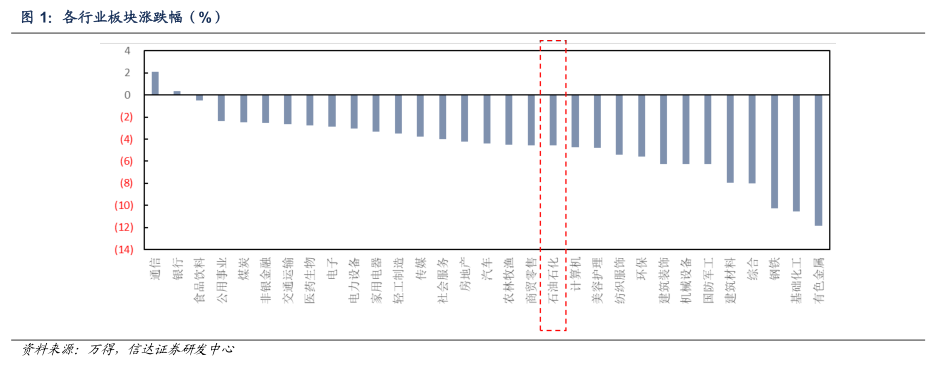

石油石化板块表现:

截至2026年3月20日当周,沪深300下跌2.19%至4567.02点,石油石化板块下跌4.58%。

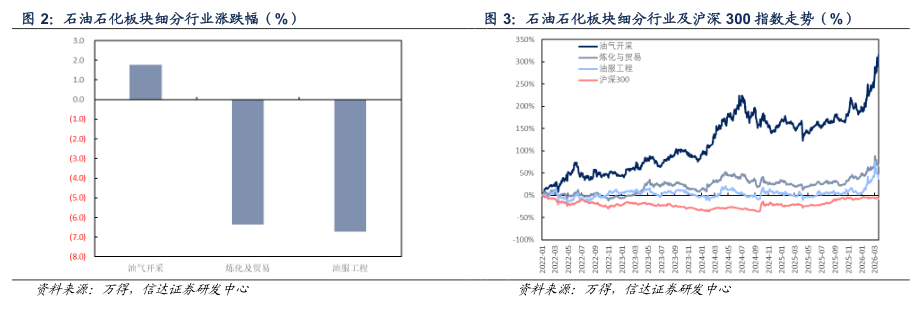

截至2026年3月20日当周,油气开采板块上涨1.75%,油服工程板块下跌6.72%,炼化及贸易板块下跌6.38%。

截至2026年3月20日当周,油气开采板块自2022年以来涨幅316.29%,炼化及贸易板块自2022年以来涨幅66.10%,油服工程板块自2022年以来涨幅37.24%。

▪上游板块公司股价表现▪

截至2026年3月20日当周,上游板块股价表现较好的是ST新潮(+18.31%)、中国石油股份H(+2.25%)、中国海洋石油H(+2.08%)等。

原油价格:

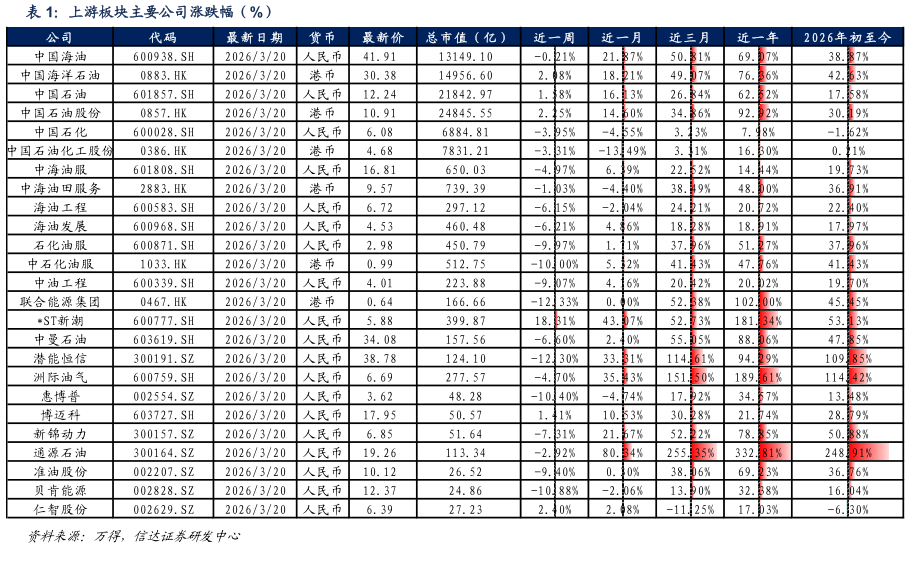

原油价格:截至2026年03月20日当周,布伦特原油期货结算价为106.41美元/桶,较上周上升3.27美元/桶(+3.17%);WTI原油期货结算价为98.23美元/桶,较上周下降0.48美元/桶(-0.49%);俄罗斯ESPO原油现货价为102.91美元/桶,较上周上升12.69美元/桶(+14.07%)。

原油价差:截至2026年03月20日当周,布伦特-WTI期货价差为8.18美元/桶,较上周扩大3.75美元/桶;布伦特现货-期货价差为10.67美元/桶,较上周扩大10.13美元/桶;布伦特-俄罗斯ESPO价差为16.19美元/桶,较上周收窄16.23美元/桶;WTI-俄罗斯ESPO价差为8.01美元/桶,较上周收窄19.98美元/桶。

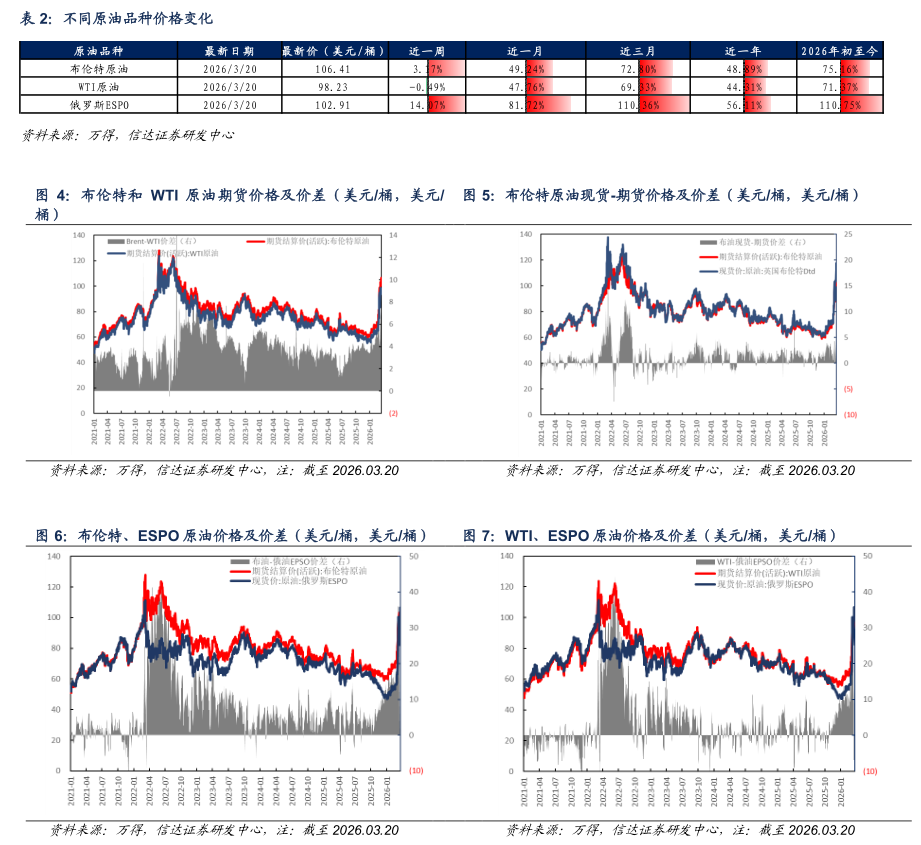

相关指数:截至2026年03月20日,美元指数为99.51,较上周下跌0.99%;LME铜现货结算价为12021.50美元/吨,较上周下跌5.77%。

海上钻井服务:

已有合同的钻井平台数量:截至2026年3月16日当周,全球海上自升式钻井平台数量为369座,较上周减少3座,其中东南亚、中东、南美分别减少1座;全球海上浮式钻井平台数量为135座,较上周增加1座,其中非洲增加2座,其他地区减少1座。

(注:将全球主要作业海域分为非洲、东南亚、欧洲、中东、北美、南美、其他地区)

原油板块:

▪原油供给▪

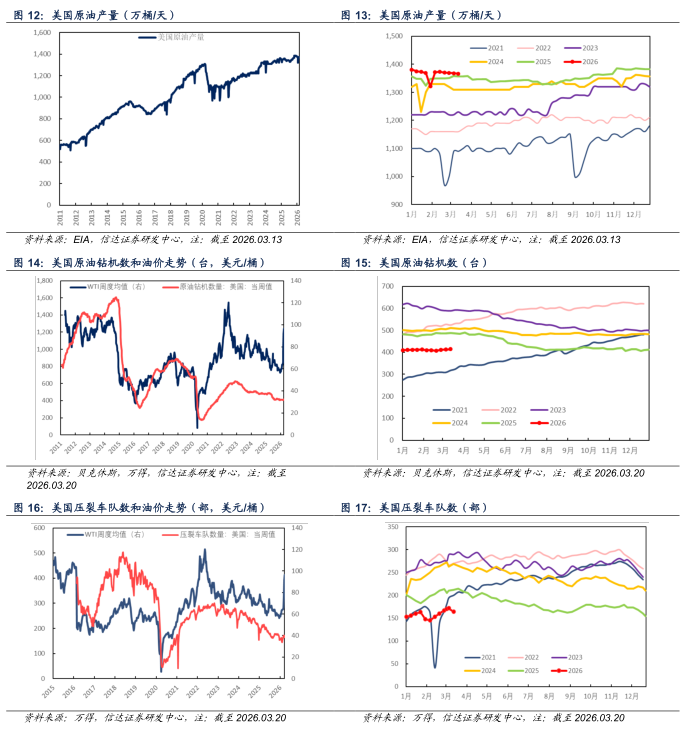

产量板块:截至2026年03月13日当周,美国原油产量为1366.8万桶/天,较上周减少1.0万桶/天。

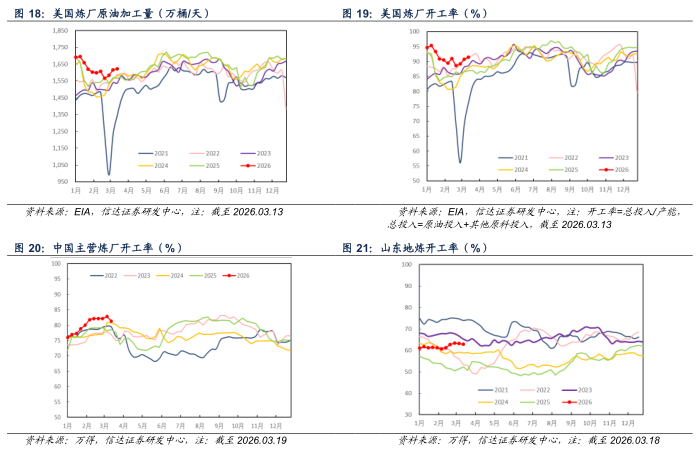

钻机板块:截至2026年03月20日当周,美国活跃钻机数量为414台,较上周增加2台。

压裂板块:截至2026年03月20日当周,美国压裂车队数量为164部,较上周减少8部。

▪原油需求▪

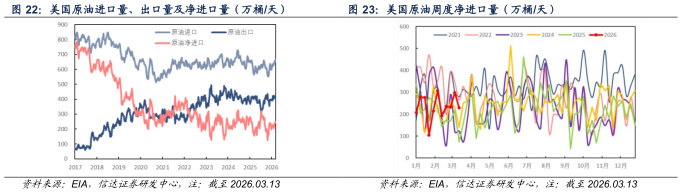

美国炼厂:截至2026年03月13日当周,美国炼厂原油加工量为1623.2万桶/天,较上周增加6.3万桶/天,美国炼厂开工率为91.40%,较上周上升0.6pct。

中国炼厂:截至2026年03月19日,主营炼厂开工率为75.22%,较上周下降6.13pct。截至2026年03月18日,山东地炼开工率为62.84%,较上周下降0.29pct。

▪原油进出口▪

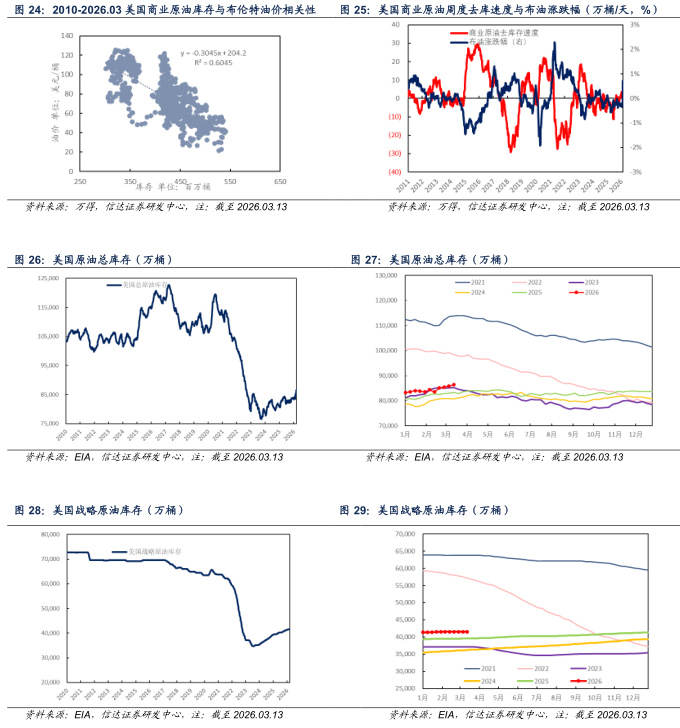

截至2026年03月13日当周,美国原油进口量为719.4万桶/天,较上周增加77.2万桶/天(+12.02%),美国原油出口量为489.8万桶/天,较上周增加146.4万桶/天(+42.63%),净进口量为229.6万桶/天,较上周减少69.2万桶/天(-23.16%)。

▪原油库存▪

截至2026年03月13日当周,美国原油总库存为8.65亿桶,较上周增加615.6万桶(+0.72%);战略原油库存为4.15亿桶,与上周持平;商业原油库存为4.49亿桶,较上周增加615.6万桶(+1.39%);库欣地区原油库存为2752.4万桶,较上周增加94.4万桶(+3.55%)。

截至2026年3月20日当周,全球原油在途+浮仓库存为12.06亿桶,较上周+1078.7万桶(+0.89%)。其中,全球原油浮仓库存为8242.8万桶,较上周-721.3万桶(-8.75%);全球原油在途库存为11.24亿桶,较上周+1800万桶(+1.60%)。

(注:每周都对本周和上周数据进行更新和修正)

成品油板块:

▪成品油价格▪

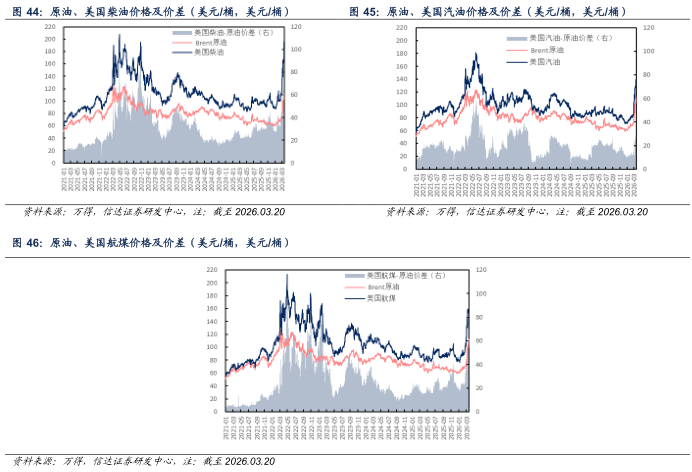

北美市场:截至2026年03月20日当周,美国柴油、汽油、航煤周均价分别为173.70(+23.24)、130.72(+13.93)、152.84(+11.31)美元/桶;与原油差价分别为69.09(+15.81)、26.11(+6.50)、48.23(+3.88)美元/桶。

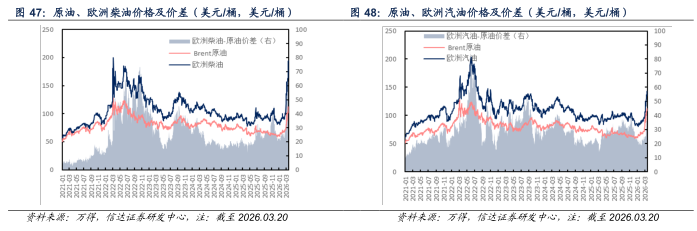

欧洲市场:截至2026年03月20日当周,欧洲柴油、汽油、航煤周均价分别为174.85(+21.26)、140.19(+14.79)、228.61(+24.76)美元/桶;与原油差价分别为70.24(+13.83)、35.58(+7.36)、124.00(+17.33)美元/桶。

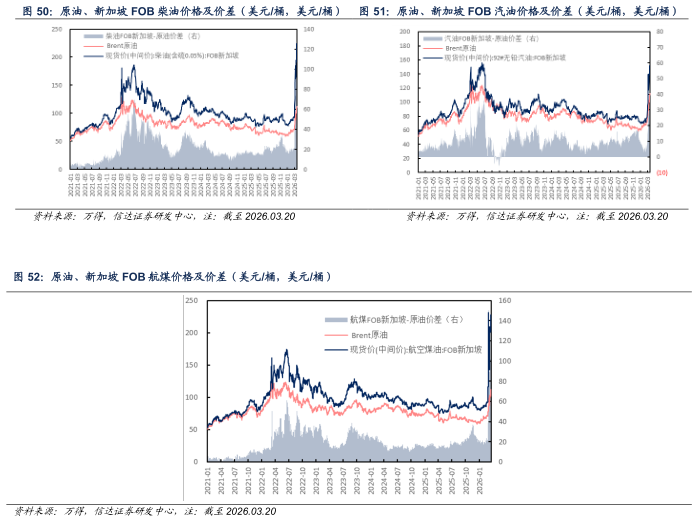

东南亚市场:截至2026年03月20日当周,新加坡柴油、汽油、航煤周均价分别为199.08(+17.74)、141.86(+10.35)、205.68(+23.69)美元/桶;与原油差价分别为98.61(+14.45)、39.20(+4.87)、104.68(+19.87)美元/桶。

▪成品油供给▪

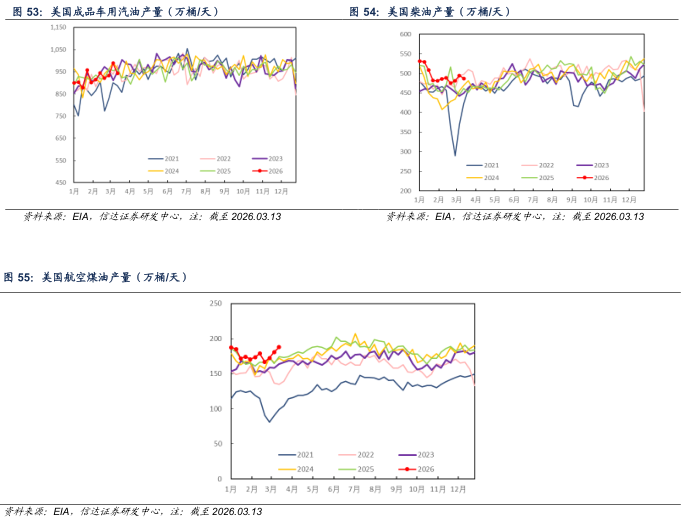

产量方面:截至2026年03月13日当周,美国成品车用汽油、柴油、航空煤油产量分别为942.6、486.9、187.8万桶/天,较上周分别-46.2(-4.67%)、-7.5(-1.52%)、+7.0(+3.87%)万桶/天。

▪成品油需求▪

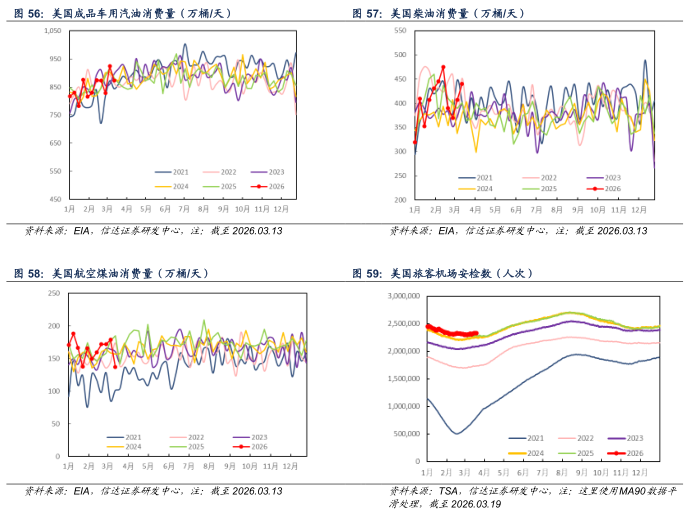

消费方面:截至2026年03月13日当周,美国成品车用汽油、柴油、航空煤油消费量分别为872.8、439.9、136.9万桶/天,较上周分别-51.3(-5.55%)、+33.4(+8.22%)、-41.8(-23.39%)万桶/天。

出行数据:截至2026年03月19日,美国周内机场旅客安检数为1847.91万人次,较上周增加88.14万人次(+5.01%)。

▪成品油进出口▪

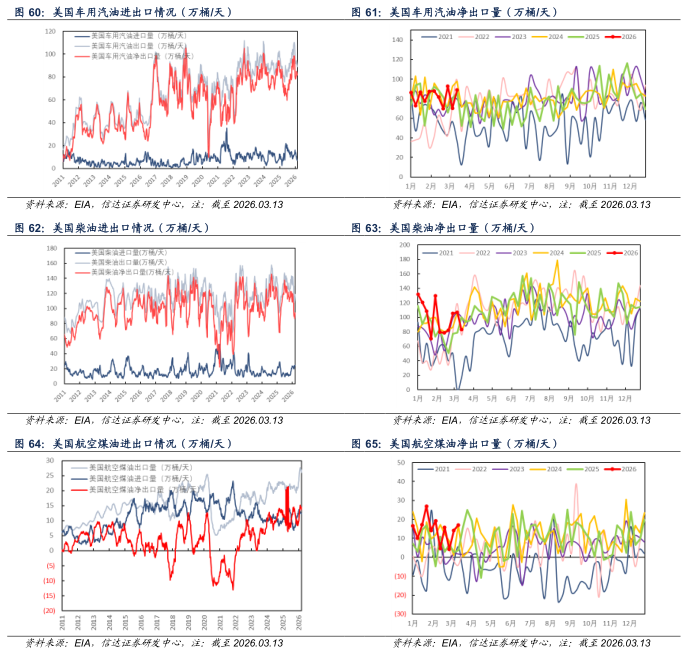

汽油板块:截至2026年03月13日当周,美国车用汽油进口量为5.9万桶/天,较上周减少11.9万桶/天(-66.85%);出口量为94.9万桶/天,较上周增加6.9万桶/天(+7.84%);净出口量为89.0万桶/天,较上周增加18.8万桶/天(+26.78%)。

柴油板块:截至2026年03月13日当周,美国柴油进口量为22.1万桶/天,较上周增加4.2万桶/天(+23.46%);出口量为105.2万桶/天,较上周减少19.9万桶/天(-15.91%);净出口量为83.1万桶/天,较上周减少24.1万桶/天(-22.48%)。

航煤板块:截至2026年03月13日当周,美国航空煤油进口量为15.0万桶/天,较上周增加8.6万桶/天(+134.38%);出口量为32.0万桶/天,较上周增加11.4万桶/天(+55.34%);净出口量为17.0万桶/天,较上周增加2.8万桶/天(+19.72%)。

▪成品油库存▪

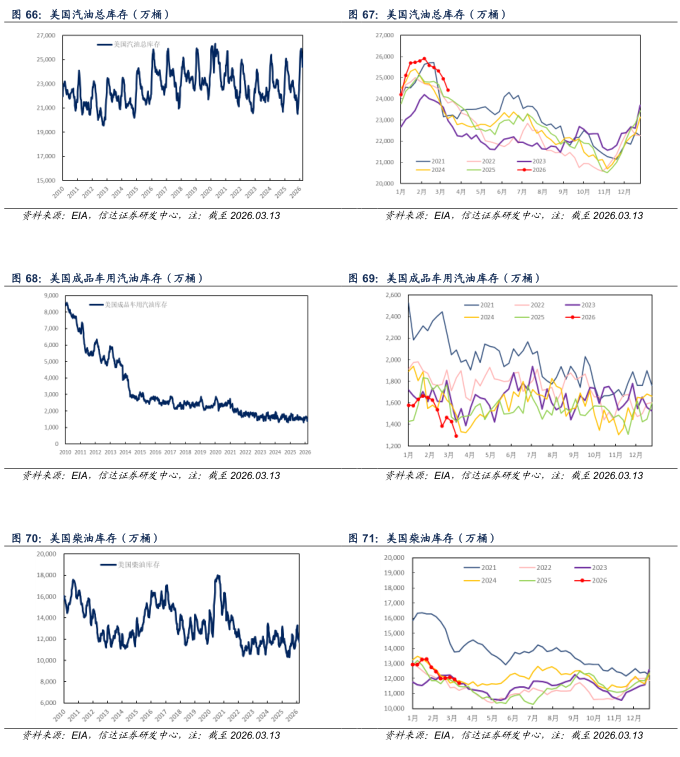

美国成品油:截至2026年03月13日当周,美国汽油总体、车用汽油、柴油、航空煤油库存分别为24404.0、1293.4、11690.4、4362.3万桶,较上周分别-543.6(-2.18%)、-134.1(-9.39%)、-252.7(-2.12%)、+237.8(+5.77%)万桶。

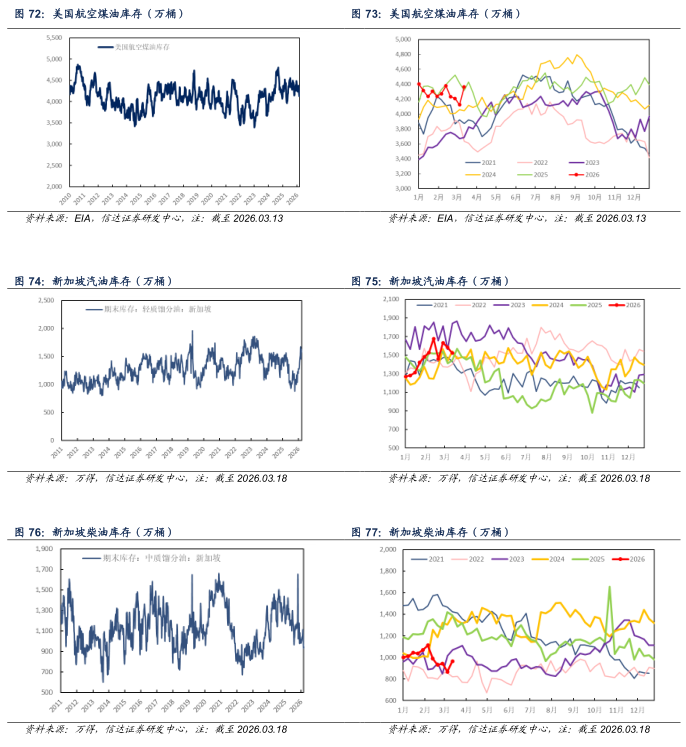

新加坡成品油:截止至2026年03月18日,新加坡汽油、柴油库存分别为1522、965万桶,较上周分别-61.0(-3.85%)、+98.0(+11.30%)万桶。

生物燃料板块:

生物柴油价格及价差:截至2026年3月20日,酯基生物柴油港口FOB价格为1225美元/吨,较上周五价格持平,与地沟油、潲水油价差分别为271.42、217.71美元/吨,较上周五价差-3.68、-5.21美元/吨。烃基生物柴油港口FOB价格为1910美元/吨,较上周五价格持平,与地沟油、潲水油价差分别为956.42、902.71美元/吨,较上周五价差-3.68、-5.21美元/吨。

生物航煤价格及价差:截至2026年3月20日,中国生物航煤港口FOB价格为2325美元/吨,较上周五价格+75美元/吨,与地沟油、潲水油价差分别为1371.42、1317.71美元/吨,较上周五价差+71.32、+69.79美元/吨。欧洲生物航煤港口FOB价格为2867.5美元/吨,较上周五价格+60美元/吨。

原料油价格:截至2026年3月20日,中国地沟油、潲水油价格分别为953.58、1007.29美元/吨,较上周五价格+3.68、+5.21美元/吨,中国餐厨废油UCO价格为1200美元/吨,较上周五价格+60美元/吨。

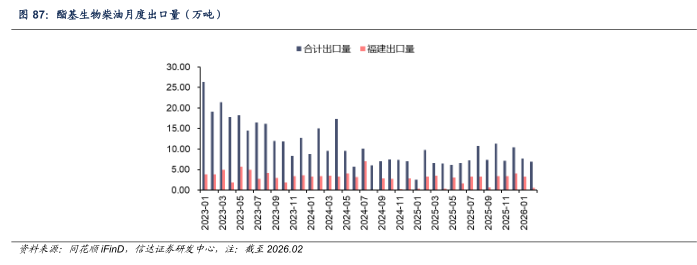

生物柴油出口量:截至2026年2月,中国生物柴油(酯基)出口量为6.97万吨,较上月-0.75万吨,其中福建生物柴油(酯基)出口量为0.57万吨,较上月-2.76万吨。

原油期货成交及持仓板块:

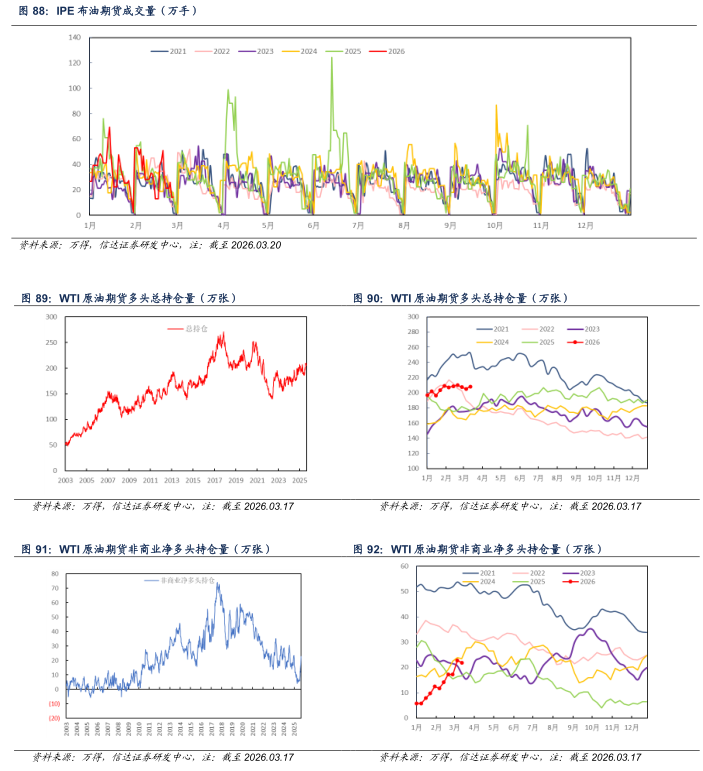

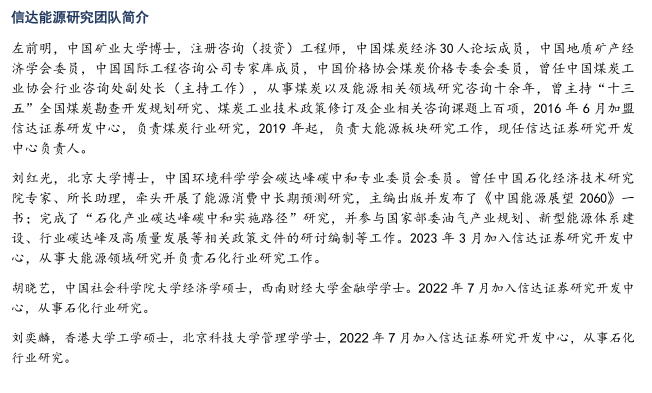

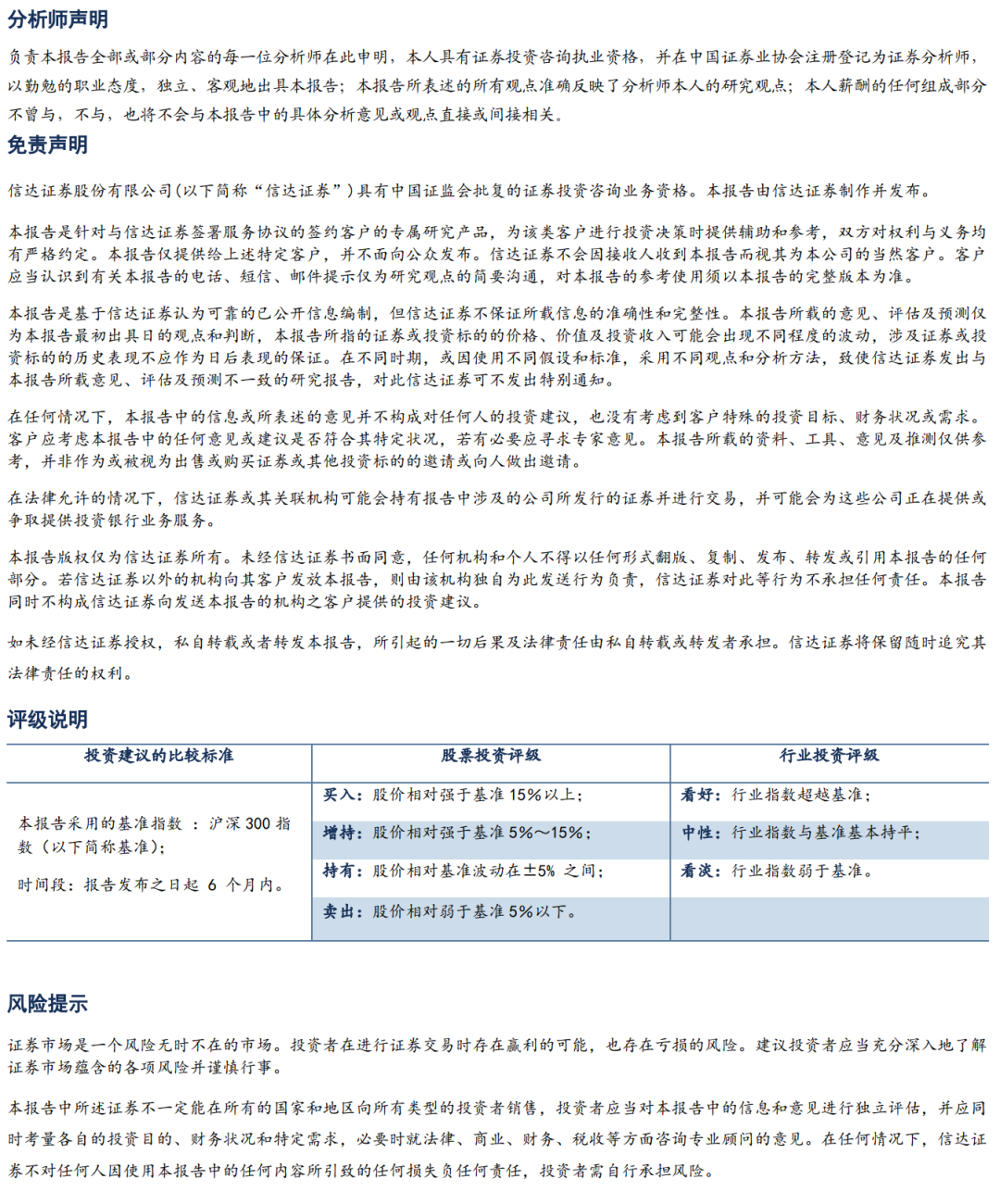

原油期货成交及持仓:截至2026年03月20日,周内布伦特原油期货成交量为336.84万手,较上周减少296.74万手(-46.84%)。截止至2026年03月17日,周内WTI原油期货多头总持仓量为208.16万张,较上周增加3.03万张(+1.47%);非商业(投机和套利目的持有)净多头持仓21.87万张,较上周减少0.93万张(-4.09%)。

风险因素:

(1)中东地区地缘政治因素对油价出现大幅度的干扰。

(2)美国放松对委内瑞拉的制裁以及推动委内瑞拉石油增产的可能性。

(3)美国与伊朗冲突局势未来走向的不确定性。

(4)美国为推动俄乌冲突结束,造成原油市场波动。

(5)宏观经济增速下滑,导致需求端不振。

(6)新能源加大替代传统石油需求的风险。

(7)全球贸易形势发生重大变化,对全球经济及石油需求产生破坏的风险。

(8)OPEC+联盟修改石油供应计划的风险。

(9)美国对页岩油生产、融资等政策调整的风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

倍顺网配资提示:文章来自网络,不代表本站观点。